في ظل تصاعد الضغوط التنظيمية، يُلزم محترفو الاتصالات بإعادة تقييم طرق هيكلة وتصميم وربط مجموعات التقارير الخاصة بهم. يقدم لنا المستشاران جاك رولاند وإميلي بيرد وجهة نظرهما حول مكان توزيع المكونات ضمن عالم التقارير المؤسسية.

مع تصاعد متطلبات التقارير وتعدد فئات الجمهور التي ينبغي إطلاعها، ليس من المستغرب أن تواجه الشركات غالبًا صعوبة في تحديد المحتوى الذي ينبغي نشره والمكان الأنسب لذلك. وكيف يمكن للعلامات التجارية تحديد نموذج الإبلاغ الأمثل لأنشطتها، مع وضع خطة محتوى تضمن فعالية التواصل مع الجمهور؟

موجات الصدمة الناتجة عن الاندماج

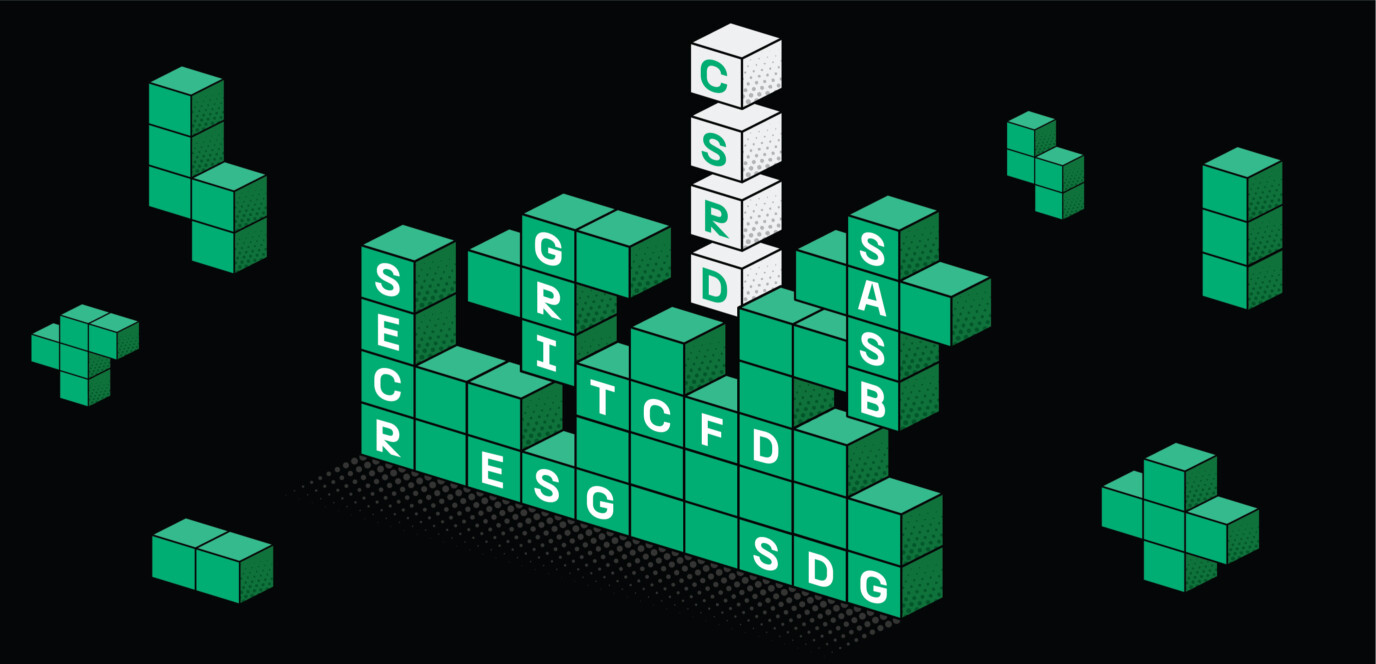

فيما يتعلق بالامتثال، أصبحت المتطلبات أكثر صرامةً. فقد بدأت الشركات المدرجة والشركات الخاصة الكبيرة بالفعل بالشعور بتأثيرات فريق العمل المعني بالإفصاح عن المناخ (TCFD)، ولكن يبدو أن التوجيه المتعلق بتقارير الاستدامة المؤسسية (CSRD) سيُحدث تغييرات أكبر.

سوف يُجبر الشركات الواقعة ضمن النطاق* على إعادة دمج المزيد من الإفصاح عن الاستدامة (وبمزيد من التفصيل) في تقاريرها السنوية، وذلك عكس الاتجاه السائد الذي شهد قيام الشركات بفصل هذا المحتوى في تقارير مستقلة.

التقارير المتكاملة على مستويات متعاقبة

وقد أدى دمج المحتوى الواسع للاستدامة إلى ظهور تقارير مكتظة تصل إلى 300 صفحة – وغالبًا ما تخفق الشركات في تحقيق الهدف بمحاولتها إرضاء الجميع وتضمين كل شيء في مستند طويل واحد.

كما أن ذلك لا يمكن تجنبه حيث سيؤدي إدخال لوائح جديدة تركز على التكامل بلا شك إلى زيادة مستوى الإفصاح عن الاستدامة ضمن التقارير السنوية. مع ذلك، لا يعني ذلك أنه ينبغي دمج جميع المعلومات في وثيقة واحدة شاملة قد تصبح صعبة الفهم.

تُعد شركة Bunzl مثالًا رئيسيًا للأعمال التي اعتمدت نهج التقرير المتكامل ونفذته بشكل جيد. حيث يستفيد تقريرها من محتوى منظّم ويمزجه مع الإحالة المتبادلة (لاحظ جدول مؤشر TCFD وتوافق الازدواجية مع CSRD) بهدف تقديم تقرير سنوي يوفر التفاصيل الضرورية مع الحفاظ على وضوح المحتوى من خلال تصميم ذكي وعناصر مرئية داعمة.